アメリカ不動産を保有している日本居住の方が亡くなった場合、その相続には特別な注意が必要です。日本の相続税、アメリカの遺産税(相続税)、さらにはアメリカ特有の遺産整理手続き(プロベート)を整理し、計画を立てることが求められます。本記事では、アメリカ不動産を相続する際のポイントとよくある課題、事前にできる対策について解説します。

日本 相続税の取り扱い

日本居住者が亡くなった場合、全世界の財産が相続税の対象となり、アメリカ不動産も例外ではありません。

・申告期限: 相続開始を知った日から10か月

・評価方法: アメリカ不動産は日本不動産のように路線価等では評価できず、時価により評価を行う必要があります。このアメリカ不動産の時価を把握するためには、固定資産税評価額または鑑定評価額を使用します。ただし、州によっては固定資産税評価額が時価と大きく乖離していることもあるため、鑑定評価が推奨されます。

また、アメリカの遺産税が発生する場合、日米の二重課税を防ぐために外国税額控除する必要があります。

米国 遺産税の取り扱い

非居住者であっても、アメリカに財産を保有している場合、その財産がアメリカの遺産税の対象となります。また州によっては別途州の相続税や遺産税がある場合もあります。

・申告期限: 相続開始日から9か月(6か月延長可能)

・評価方法: 上記と同様鑑定評価書の取得が推奨されます。

・連邦遺産税の基礎控除額:

非居住者の場合、基礎控除はわずか60,000ドルです。これは日本人がアメリカ不動産を所有している多くのケースで遺産税の申告が必要になることを意味します。

・日米相続税条約:

一定の条件を満たせば、日米相続税条約に基づき、アメリカ市民の基礎控除(約13Mドル ※2024年)をもとに基礎控除の計算を行うことが可能です。この場合、被相続人の全世界財産が13Mドルを超えない限り、アメリカの遺産税が生じない計算となります。ただし、相続税条約の適用のためには申告書を提出し、全世界財産をIRS(米国税務署)に開示する必要があります。このアメリカ市民に認められる基礎控除額も毎年変動しますのでご留意ください。

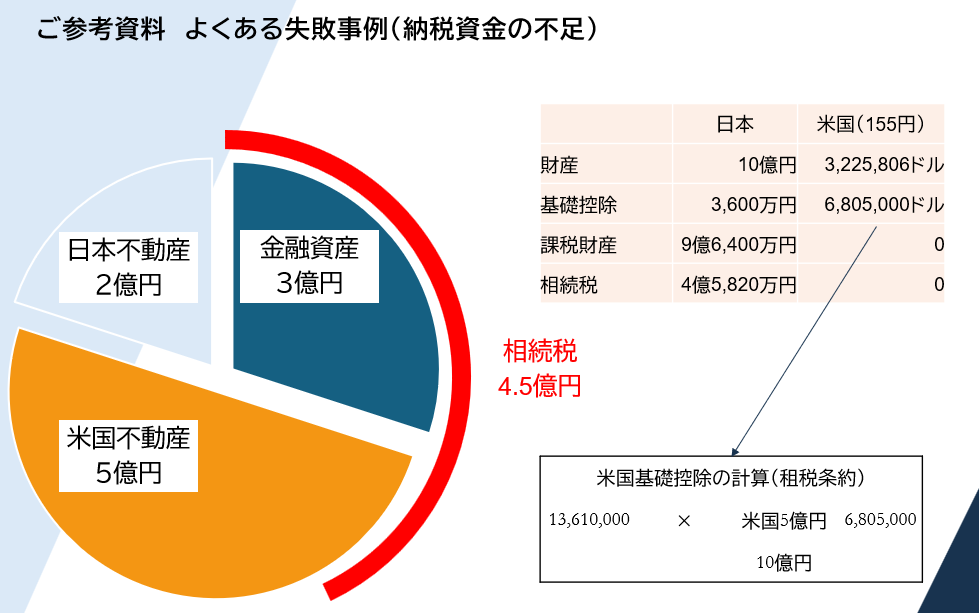

失敗事例:相続時の落とし穴 ~納税資金の不足~

故Aさん(日本人・日本居住、アメリカ不動産保有)、相続人子供Bさん1名(日本居住)のケース

・Bさんはすでに独立、Aさんとは別世帯で生活をしていました。

・Aさんは実業家で、30年前に購入した別荘をアメリカにお持ちでした。

・Bさんは相続があった後間もなく、納税資金が不足していることに気づき日米の専門家に挟まれ奮闘するハメに・・・

- 日本の相続税: アメリカ不動産を売却しないと納税ができない。

- アメリカの遺産税: 日米相続税条約を適用すれば納税は不要。

- プロベート: アメリカ不動産の売却にはプロベートの手続きが必須。

教訓と事前の対策

上記は富裕層の方の参考事例ですが、アメリカ不動産を保有の方は同じような問題に直面してしまうことがあります。アメリカ不動産は素晴らしい投資先ですが、相続に伴う手続きは複雑で、計画なしでは家族に大きな負担をかけてしまいます。米国不動産がプロベートとならないようにTODD(Transfer On Death Deed)やトラストの設定をしておくことも重要です。元気なうちに準備を整え、大切な資産を安心して次世代に引き継ぎましょう。

合同会社Japan America Tax Solutions (JATAS)のサポート

弊社(JATAS)では、アメリカ不動産投資に関する豊富な実績を誇り、日本とアメリカ双方の税制や不動産情勢に精通しています。投資家の皆様にとって最適な情報を提供し、収益最大化に貢献することを目指しています。

アメリカ不動産に関するお悩みやご相談がございましたら、ぜひ一度お問い合わせください。経験豊富な専門家が、あなたの投資をサポートいたします。

作成者

合同会社Japan America Tax Solutions (JATAS)

代表 田中大輝 日本税理士、米国税理士